Bunq reageert op kritiek premium-abonnement

:format(jpeg):background_color(fff)/https%3A%2F%2Fwww.want.nl%2Fwp-content%2Fuploads%2F2017%2F08%2FBunq-Ali-16x9-1.png)

De Nederlandse ‘mobile only’ bank Bunq introduceerde eerder deze week een nieuw premium-abonnement. Voor € 7,99 per maand kun je onbeperkt gebruik maken van de diensten van de bank. Dat viel echter niet bij alle gebruikers in de smaak.

Het abonnementsmodel kreeg veel kritiek, ook in de reacties op het nieuws op OMT. Oprichter Ali Niknam reageert nu op kritiek en belooft een aantal verbeteringen voor bestaande gebruikers.

Geen prijsvechter

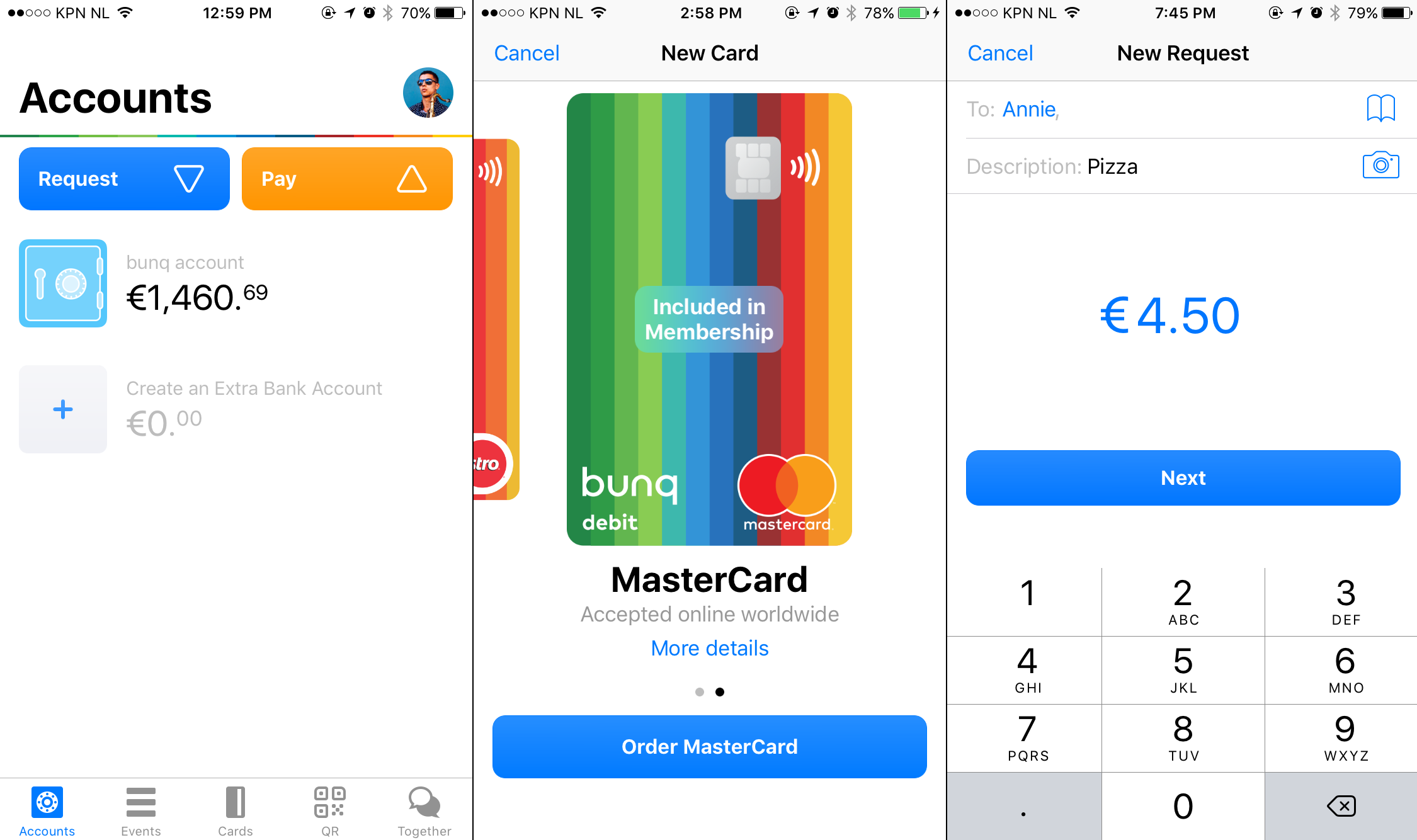

Samen met het premium-abonnement, introduceerde Bunq nieuwe functies zoals een wereldwijde MasterCard, NFC-betalingen op Android en een SDK. Volgens oprichter Ali Niknam werd het te ingewikkeld om al die functies apart in rekening te brengen “Ons oude prijsmodel had zijn voordelen. Maar kreeg ook veel kritiek: veel mensen vonden het ingewikkeld. Als we in dat model al dit nieuws hadden toegevoegd was het een onbegrijpelijke brij geworden. En daarom kwamen we met een simpel abonnement waar alles in zit.”

Niknam benadrukt ook dat Bunq geen prijsvechter is. “Er is een kleine groep van tientallen mensen die heel actief is op social media en op Bunq Together. Zij vinden dat Bunq een prijsvechter moet zijn. Helaas moet ik deze groep teleurstellen: Bunq is nooit een prijsvechter geweest, en zal het ook nooit worden. Daar zijn er immers al genoeg van, en daar ligt onze kracht niet.”

Handreiking naar bestaande gebruikers

Veel bestaande gebruikers met een oud prijsplan waren ontevreden omdat de mogelijkheid om nieuwe rekeningen aan te maken weggenomen werd. Een foutje dat in de haast is gemaakt, die optie komt terug. Daarnaast kan de oude Maestro-pas nog een maand lang besteld worden voor de oude geldende voorwaarden (tot 4 september 23.59). De voorwaarden en prijzen voor bestaande gebruikers blijven ook gelden.

Volgens Niknam zijn er ook genoeg gebruikers die het nieuwe abonnement geweldig vinden. In de eerste 12 uur zijn er meer dan 1000 premium-leden bijgekomen. “Ze vinden het fijn vindt dat we niet investeren in nare bedrijven. Dat we niet te koop lopen met hun privé-informatie en dat we geweldige apps bouwen”, aldus de oprichter.

Natuurlijk kreeg de reactie op de kritiek ook weer kritiek:

https://twitter.com/NinodeVries/status/893094023518453760

:format(jpeg):background_color(fff)/https%3A%2F%2Fwww.want.nl%2Fwp-content%2Fuploads%2F2023%2F03%2FNintendo-Switch-Super-Mario.png)

:format(jpeg):background_color(fff)/https%3A%2F%2Fwww.want.nl%2Fwp-content%2Fuploads%2F2023%2F03%2FTesla-elektrische-auto-Supercharge.png)

:format(jpeg):background_color(fff)/https%3A%2F%2Fwww.want.nl%2Fwp-content%2Fuploads%2F2023%2F08%2FAirPods-Pro-2-Albert-Heijn.png)

:format(jpeg):background_color(fff)/https%3A%2F%2Fwww.want.nl%2Fwp-content%2Fuploads%2F2023%2F10%2FYouTube-featured-image.png)

:format(jpeg):background_color(fff)/https%3A%2F%2Fwww.want.nl%2Fwp-content%2Fuploads%2F2024%2F03%2FiPhone-15-Pro-10-functies.jpeg)

:format(jpeg):background_color(fff)/https%3A%2F%2Fwww.want.nl%2Fwp-content%2Fuploads%2F2023%2F10%2FiPhone-15-BMW-Toyota-Apple.jpeg)